巨亏、裁员、流血上市、隐私危机 “ AI 四小龙”困囿浅滩

1

"AI 四小龙 " 商汤、旷视、云从和依图,如今困囿浅滩。

2

巨亏、裁员、高管出走、流血上市、数据危机接踵而至,为什么连 "AI 四小龙 " 都在与 BAT 的竞合中失利?一套价值千万的人脸识别算法,没几年就跌至 40 万元,算法门槛被拉低,AI 盛世不再。

3

最大的危机在于隐私,业内人士向《IT 时报》记者透露,3 · 15 晚会之后,新零售场景下公共区域的摄像头 AI 应用可能会被禁止,人脸识别的一些商业场景面临整改风险。

"AI 四小龙 " 新一轮竞赛开始了,谁会是第一家上市的 AI 独角兽?最新消息显示,依图科技中止科创板上市,旷视科技港股 IPO 搁浅,转战科创板,云从科技回复科创板首轮问询,商汤科技也传出 A+H 股上市。答案未知,变数多多。

业绩普遍亏损、估值普遍较高的 "AI 四小龙 ",参加二级市场 " 考试 " 时,被聚光灯照射后露出艰难的真相。

消极信号接连释放。同一时间,京东科技、云知声、禾赛科技、优必选等人工智能赛道上的企业或终止上市,或撤回招股书。

翻看招股书,财务状况不佳应是上市遇阻的主要因素。依图科技与旷视科技的资产负债率都达到或接近 300%,业绩连年巨亏,开源难,亏损趋势也不见收缩。甚至上市前夜,有独角兽高管放弃丰厚股权回报选择离职,而为了 " 流血上市 ",裁员成为选项。

3 月 23 日,百度回港二次上市,妥妥拿走 "AI 第一股 " 的名头。

雪上加霜的是,在四小龙主赛道,人工智能图像识别场景受到政策和舆论的阻力也越来越大。2020 年下半年,对于强制使用人脸识别的抗议声越来越高涨。今年央视 3 · 15 晚会,借智慧零售之名,无感 " 偷脸 " 的使用场景,又掀起一波涉及个人隐私问题的舆论危机。

图源:央视

图源:央视

业内人士向《IT 时报》记者透露,3 · 15 晚会之后,新零售场景下公共区域的摄像头 AI 应用可能会被禁止,人脸识别的一些商业场景面临整改风险。

以 "AI 四小龙 " 为代表的人工智能企业,下一个稳妥且赚钱的场景落在哪里?

上市前夜

旷视、云从、依图三家正在 " 流血上市 ",招股书显示,旷视四年亏损超 130 亿元,依图三年半亏损超 70 亿元,云从三年亏损超 20 亿元,依图的研发投入占比几乎是 100%。

对高科技企业而言,人才就是资源,据大师兄 App 数据显示,2019 年,依图科技公司员工的平均月薪达到 28225 元,比行业均值高出 144 个百分点。

然而,就在上市前夜,裁员、高管出走的传闻逐渐成真。

上市中止、裁员、高管出走

3 月 11 日依图科创板上市中止,图源:上交所科创板官网

3 月 11 日依图科创板上市中止,图源:上交所科创板官网

在脉脉等社交平台上,依图裁员 20%,云从上市前优化等传闻不胫而走,一批依图前员工的履历在 2021 年 2 月至 3 月间戛然而止,离职的人员集中于杭州医疗销售团队以及各地非核心研发岗。部分依图、云从在职员工对《IT 时报》记者表示," 这是正常优化,上市前的主动调整 "。

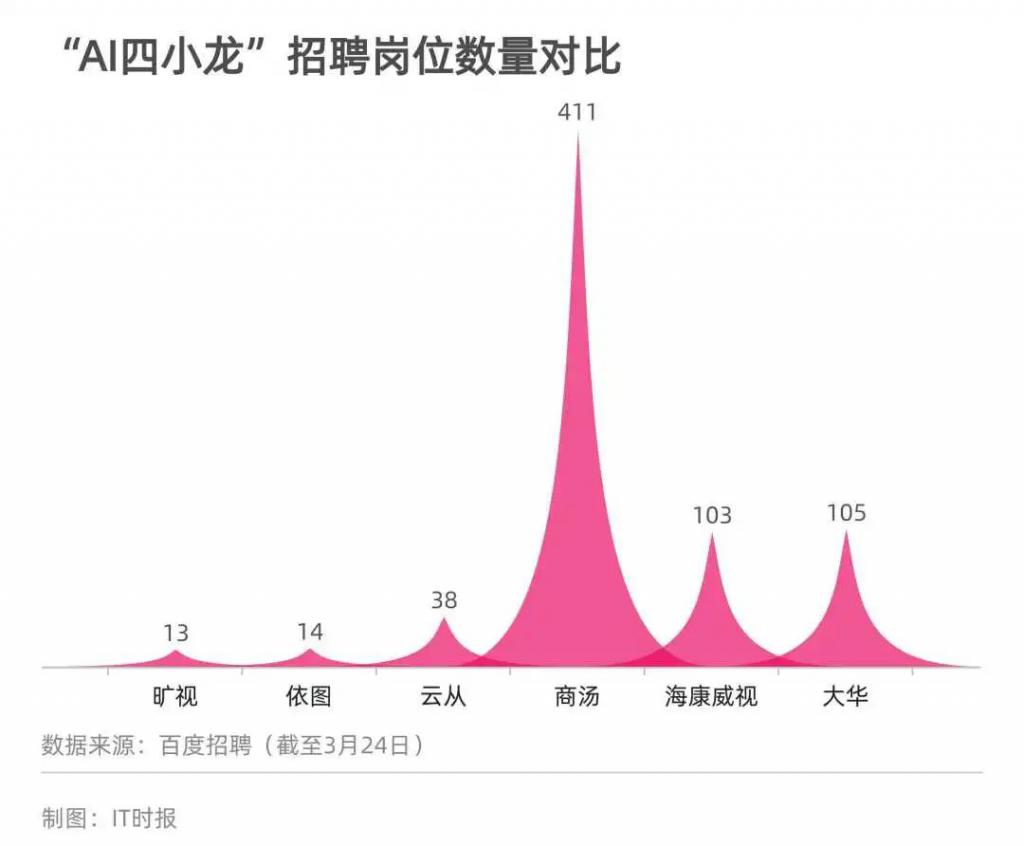

不过,"AI 四小龙 " 放出的招聘岗位数量拉开了差距,在百度百聘聚合招聘平台上,截至 3 月 24 日,旷视、依图、云从的招聘岗位数量分别为 13、14 和 38 个,唯独没有公布具体上市时间表的商汤放出了 411 个招聘岗位。

可佐证的是,同在 AI 安防领域的两家传统硬件厂商海康威视和大华股份,分别放出 103、50 个招聘岗位。

对于这些裁员、上市中止的传闻,同为 AI 创业人员的谭谦(化名)并不感到意外,"上市前,CTO 却走了,肯定有问题,难道高管放着钱不要吗?"

对于这些裁员、上市中止的传闻,同为 AI 创业人员的谭谦(化名)并不感到意外,"上市前,CTO 却走了,肯定有问题,难道高管放着钱不要吗?"

依图申请 IPO 之际,原依图科技 CTO 颜水成离职,甚至离开国内人工智能圈,加入东南亚电商平台 Shopee。

原依图科技 CTO 颜水成,图源:依图官网

原依图科技 CTO 颜水成,图源:依图官网

无独有偶,已开始上市辅导的 AI 企业格灵深瞳,其 CTO 邓亚峰也被传言离职。

人工智能圈之小,几乎所有技术大拿都能与微软亚洲研究院、姚班这些 " 黄埔军校 " 产生联系,人才至今仍是 "AI 四小龙 " 讲好资本故事的重要砝码。核心高管的离职,让 AI 企业除了上市,暂时无路可退。

前几年,随着资本的疯狂注入,"AI 四小龙 " 估值水涨船高,但二级市场能否撑起 "AI 四小龙 " 动辄趋百亿的估值?

公开资料显示,商汤是 "AI 四小龙 " 中最吸金的公司,10 轮融资累计金额约 40 亿美元,另外三家融资总额分别为旷视约 13.5 亿美元、云从约 35 亿人民币、依图超 4 亿美元。

2020 年 7 月,世界人工智能大会召开时,商汤上市的传言已经发酵,言谈之间,投资人和二级市场保荐机构走向两端,前者委婉地表达了想要尽快退出的意愿,后者则认为着急上市对需要长时间、高投入的人工智能企业来说并不是一件好事。

价值千万的算法 跌价九成多

不上市,对于 AI 独角兽来说,的确有点撑不下去了。

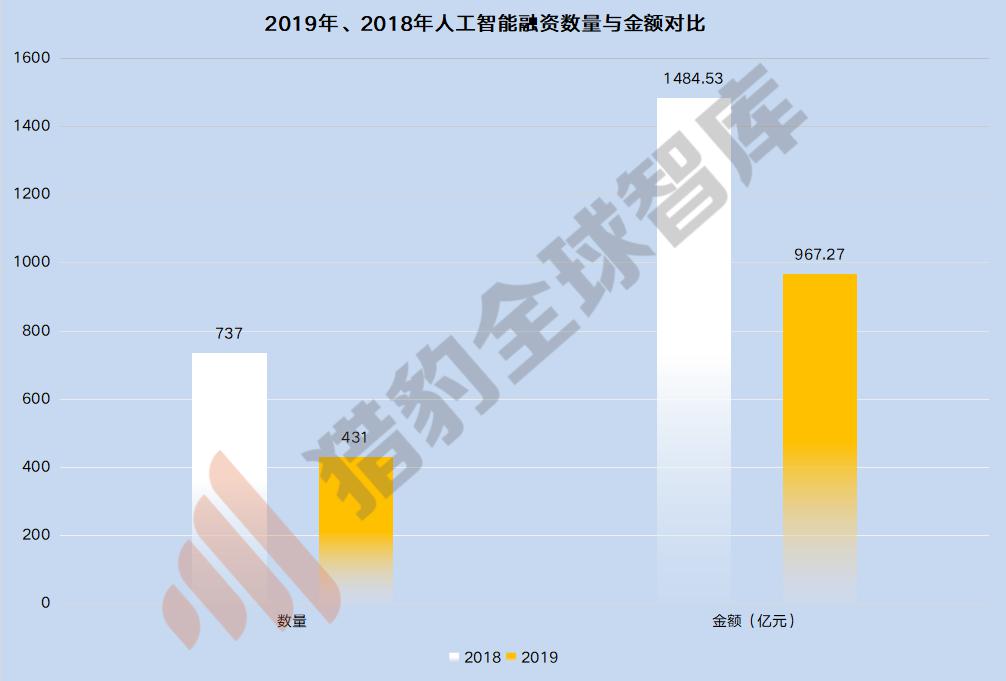

2017 年至 2018 年,"AI 四小龙 " 大多靠算法讲故事。当时间来到 2019 年,基于计算机视觉的 AI 赛道进入资本寒冬,融资规模缩水严重,据猎豹全球智库数据,2019 年国内 AI 企业的融资金额比 2018 年下滑了 34.8%。

与 2018 年相比,国内 AI 企业 2019 融资金额下降幅度达到 34.8%,融资数量下降幅度达到 4 成,图源:猎豹全球智库

与 2018 年相比,国内 AI 企业 2019 融资金额下降幅度达到 34.8%,融资数量下降幅度达到 4 成,图源:猎豹全球智库

"几年前,一套人脸识别算法卖上千万,现在只值 40 万元。"2019 年,一位 AI 技术大拿从 AI 创业公司离职后说道。

仿佛一夜之间,人脸识别算法不值钱了,图像识别算法的门槛越来越低,特别是在巨头下场后。

百度率先提出 All in AI 并推出了 " 百度大脑 ",找到了自动驾驶这条赛道;腾讯提出 AI in all 并创立优图实验室;阿里则祭出了达摩院。这些动作都意味着,巨头感知到自己手中数据的价值,他们试图甩开 AI 算法公司,自建 AI 算法团队。

蚂蚁金服发布刷脸支付硬件 " 蜻蜓 ",微信支付紧随其后推出同类产品 " 青蛙 ",算法均来自阿里和腾讯自家的算法团队。

在巨头拥有的数据和渠道优势面前,AI 公司几乎没太多还手之力。

" 几年前,厂商们还在依靠其专有的高级分析库进行竞争,现在所有的入门级技术都可以通过开源库获得。即便是没有 AI 经验的企业都可以驾驭这些算法。" Gartner 研究总监孙鑫告诉《IT 时报》记者,根据 2020 年 Gartner 人工智能调查报告,只有 53% 的 AI 算法原型最终被落地部署,这些算法需要不断迭代。

中国工厂标准化水平低,一个工厂信息化就得要重新定制一套解决方案,其中投入的人力、研发和时间成本都非常高。" 像阿里更擅长于做可复制、规模化的解决方案,应用层驱动云产品的销售,AI 只是集成在其中的一个能力罢了。" 业内人士说道。

图源:阿里云

图源:阿里云

AI 中台是阿里、华为、百度、商汤、依图等平台公司的强项。"AI 中台融合了城市数字化转型场景中的多种复杂算法,提高了产品的场景适应性,更加贴近用户和市场的需求。" 在同济大学副研究员马云龙看来,AI 中台会是未来的一大趋势。

刚刚二次上市的百度,早在 2020 年 5 月中旬便发布了 AI 中台,包括 AI 能力引擎、AI 开发平台两大核心能力以及管理平台。

图源:百度

图源:百度

据《IT 时报》记者当时了解,AI 能力引擎可以为企业提供百度已有的 250 多项成熟 AI 能力,也就是说,企业不需要具备太高的 AI 开发能力,便可以在百度 AI 中台的基础上,快速将这些 AI 能力赋能于自己的企业系统。

巨亏背后

AI 企业普遍亏损,2020 年,工信部赛迪研究院副总工程师、人工智能产业创新联盟秘书长安晖公布过一个数据,全球近 90% 的人工智能公司仍处于亏损状态,中国 AI 产业链中 90% 以上的企业也处在亏损阶段。

至于亏损的原因,AI 独角兽们说法略有不同,但不外乎投入研发、拓展业务、扩大团队等原因。究其根本,是渠道、成本之战。

盛世到寒冬:BAT 下场夺食

"AI 四小龙 " 的第一笔大单,或多或少与安防、金融有关。

当支付宝寻找 " 刷脸支付 " 技术提供商时,旷视当机立断,拿下了第一个落地场景。

云从的第一单是帮海通证券做远程开户的身份认证系统,由此突围金融领域。

依图第一个大单在安防领域,凭借 " 蜻蜓眼系统 " 为苏州市公安局破获一起入室抢劫。在公安部门的支持下,依图建立起全球最大的人像对比平台,主要用于刑侦破案、反恐情报、治安防控和出入境管理等。

商汤的第一笔商业化大单来自中国移动的 3 亿人手机实名制。

但随着技术门槛降低,政府数据监管趋严,舆论对隐私越来越关注,AI 公司需要寻求更多落地场景赚钱,却正面遇到了 BAT。

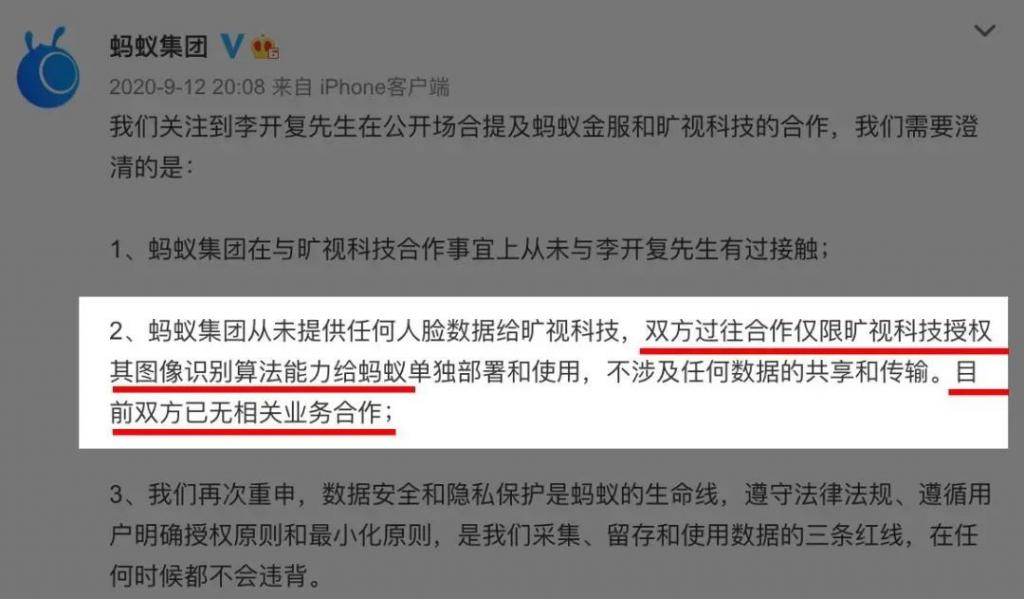

分手故事早已上演,去年,在澄清李开复关于蚂蚁金服为旷视提供人脸数据的 " 口误 " 时,蚂蚁金服透露,支付宝刷脸支付早已不再与旷视合作,双方当年的合作仅限旷视授权其图像识别算法能力给蚂蚁单独部署与使用,蚂蚁没有将任何数据给旷视。

图源:蚂蚁集团微博

图源:蚂蚁集团微博

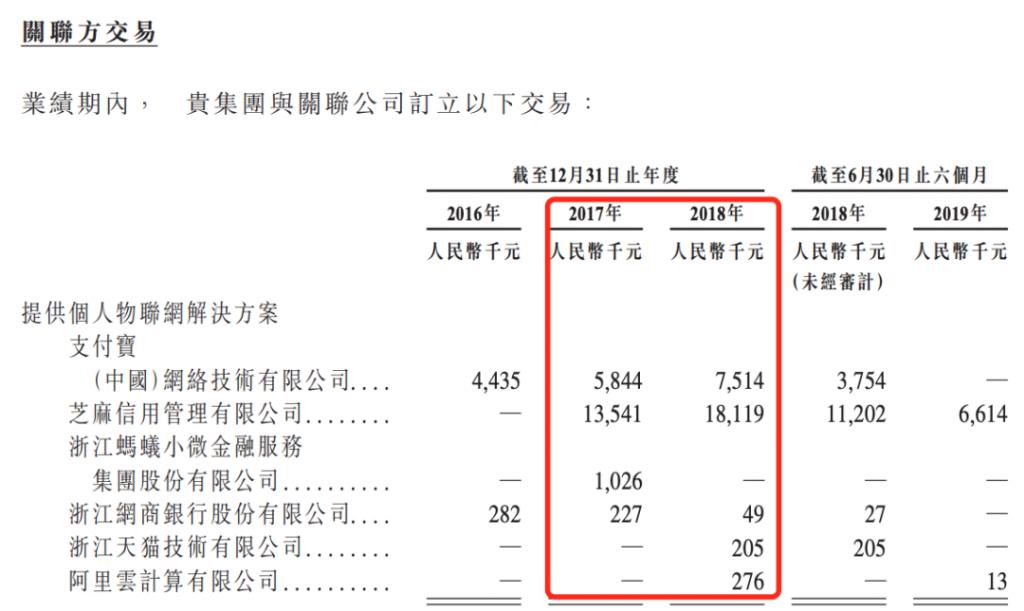

据旷视招股书显示,2017 年和 2018 年,旷视与阿里在个人物联网解决方案的关联交易分别为 2064 万元和 2616 万元,占旷视当年相关业务营收的 14.8% 和 15%,名副其实的大客户。

图源:旷视招股书

图源:旷视招股书

抢下 "AI 第一股 " 的百度,在智能交通、智慧金融、智慧城市、智能制造、智慧能源等多个赛道中快速扩张,且标杆性案例众多。以智能交通为例,2020 年 8 月时,Apollo 中标广州 4.6 亿元新基建项目为例,该项目或是 2020 年国内智能交通领域的最大订单。

人脸识别这一赛道被巨头夺食后,"AI 四小龙 " 不得不重新寻找垂直赛道,那些 BAT 不涉足的领域。

难过 " 海华关 "

安防,是 "AI 四小龙 " 都曾涉足的领域,但如今,传统硬件厂商海康威视、大华、宇视等企业的市场地位仍旧坚如磐石。

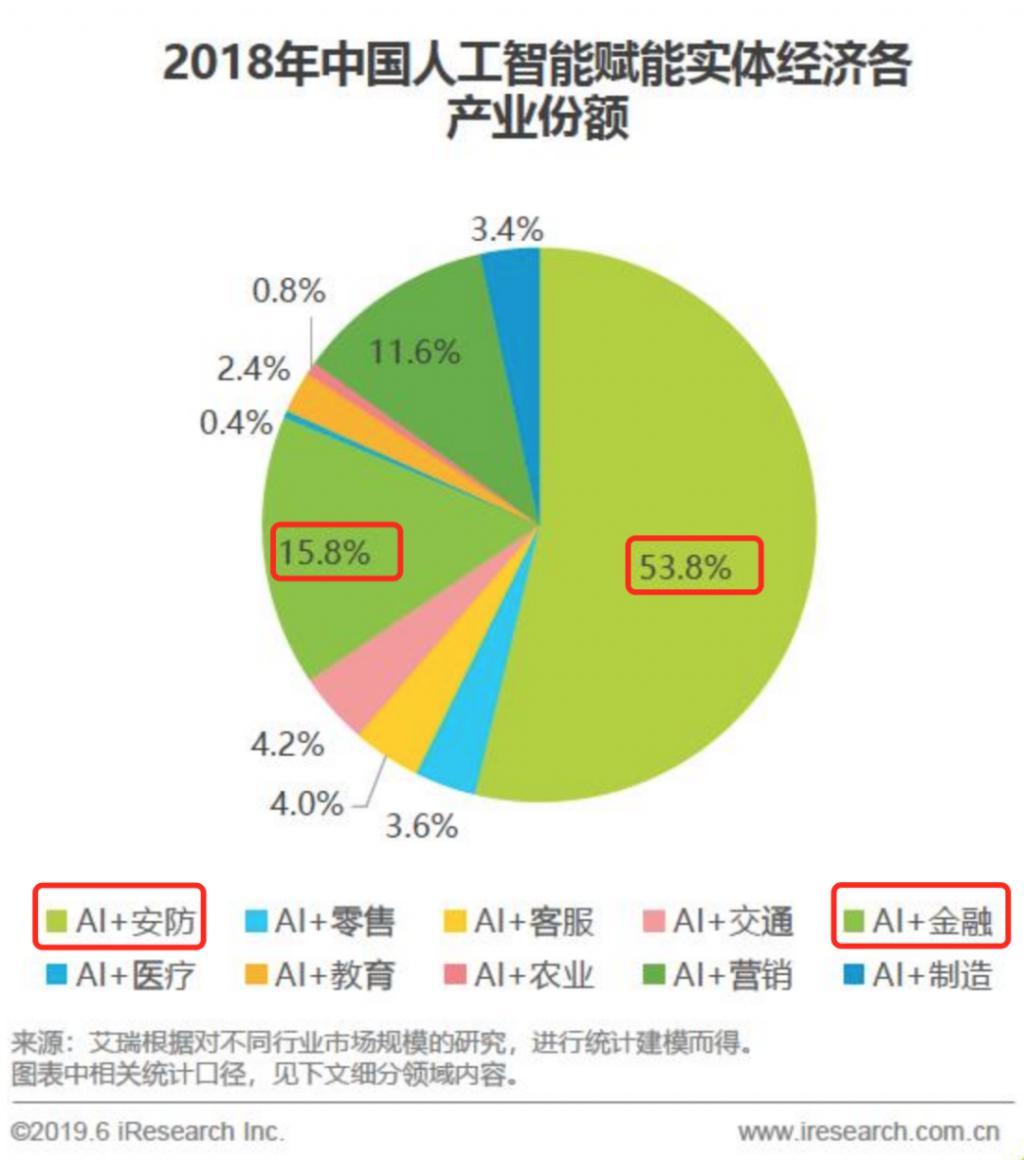

据艾媒咨询发布的《2019 年中国人工智能产业研究报告》,安防和金融领域成为人工智能赋能实体经济市场份额最多的两大领域,占比分别为 53.8%、15.8%。也就是说,安防是兵家必争之地。

图源:艾媒咨询

图源:艾媒咨询

"AI 四小龙 " 和海康威视、大华等传统摄像头硬件厂商近身肉搏,在这场渠道为王的战役中,政府和 B 端客户更愿意为硬件买单,"AI 四小龙 " 被倒逼着做起了软硬件集成的解决方案,甚至招兵买马开拓渠道。

相似的故事再次上演,只是商战的对手从 BAT 平台公司变成了 " 海华 " 两大硬件厂商。

海康威视大数据方面专家告诉《IT 时报》记者:" 我们早就自建了算法团队,但没听说过有数据中心。"

海康园区外的马路上,布局着密密麻麻的摄像头,自己收集测试数据。

在数据监管趋严的当下,连海康威视这些硬件企业都难以拿到充足的数据来训练算法,特别是面向政府端的城市治理数据。

医疗数据训练成本高

疫情期间,依图、商汤等 AI 公司,阿里云、华为云等平台公司,不约而同地切入 AI 阅片这个细分赛道。

依图是第一个跳出人脸识别赛道的,它能在新冠疫情暴发时,利用三天时间上线 AI 阅片系统,在上海市公共卫生临床中心上线并进行临床实验,就是基于在医疗影像分析领域布局早。

依图 AI 阅片系统在上海公共卫生临床中心上线,图源:依图

依图 AI 阅片系统在上海公共卫生临床中心上线,图源:依图

AI 辅助新冠肺炎的 CT 阅片,是一个典型基于小样本数据进行 AI 训练的场景,依图采用迁移学习和增强学习等算法建立模型,将误诊率控制在 1%。

医学影像分析的数据训练,比我们熟悉的人脸识别、物体识别乃至语音识别的门槛都高,前者不仅需要资深的影像科医生进行数据标注,数据的获取也非常困难。

据依图公开的招股书显示,其智能医疗临床决策平台在开发阶段投入了 1.17 亿元,这一平台便是对不同类型的医疗影像数据进行专家标注,再通过深度学习使机器可以进行结构化解析。

AI 医疗数据训练的成本之高,仅次于其 AI 芯片及硬件产品的 3.40 亿元开发成本以及城市视觉中枢平台(针对城市治理开发的算法算力平台)的 6.08 亿元开发成本。

图源:依图招股书

图源:依图招股书

投入高成本训练数据有其必要性,3 月 15 日,剑桥大学领衔的一项最新研究发现,62 个 AI 算法存在算法偏见和不可重复性等重大问题,都不具有新冠临床诊断价值。因为这 62 个算法都存在一个普遍问题:缺乏影像科医生和临床医生的参与。

AI 公司每换一个主力赛道,数据训练成本就增长一波。

变换赛道的信号已传导到生态链底层,早在 2018 年末,杨植(化名)的 AI 数据标注团队已经接不到人脸识别标注的订单。2019 年,他们团队开始为自动驾驶的图像识别标注。如今,标注的图像变成了雷达图案,对熟练的数据标注工人来说,相较于图像识别的简单打点拉框,标注一张雷达图的单价涨了 30%。

AI 发展初期,基于图像识别的数据标注门槛低,多在小作坊中完成。这些数据可能会存在一定的污染和偏见,随着数据标注的专业门槛提高,数据标注和训练的成本也越来越高。

" 数据训练成本增高只是一部分原因,一般来说,业务不聚焦,销售主导型的 AI 公司都活得越来越差。" 接触了越来越多的 AI 企业后,杨植摸到了一些门道。

下一个必争之地

图源:《攻守道》剧照

图源:《攻守道》剧照

基于小数据的算法,长尾的场景,是平台公司和普通大数据公司还不会侵入的领域。

而未来城市治理必然需要深入城市的毛细血管中,这种长尾小众需求将是 "AI 四小龙 " 可竞争的领域。

长尾应用成新蓝海

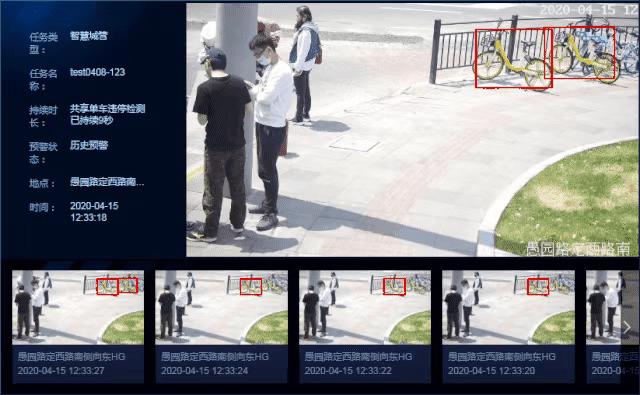

在上海市长宁区,记者模拟了一次共享单车乱停放,12 分钟后便有志愿者将共享单车停回了指定区域。乱丢垃圾 9 分钟后,也完成了从发现到被处置全过程。

商汤共享单车违停、乱丢垃圾检测,图源:商汤

商汤共享单车违停、乱丢垃圾检测,图源:商汤

疫情期间,西班牙政府限制大家出行,但允许遛狗,于是有人遛起了玩具狗,有的人甚至扮起了狗。

图源:Twitter

图源:Twitter

在这些场景面前,AI 还是弱智的。

一家电信运营商人士也向《IT 时报》记者透露,此前上海市政府部门也曾提出一个检测居民是否牵狗绳的需求,但经过技术评估后发现,为了解决这个小众场景需求,人力、算力等成本都会呈指数级增长,没有办法将此类场景做成一个通用的产品,同时,缺乏数据也成为一个新问题。

共享单车违停、乱丢垃圾、遛狗合规性等等场景,都是一些小众、长尾需求,但如果按照现在的大数据机器学习方式,会遇到缺乏数据,场景不够聚焦的挑战,成本更高。

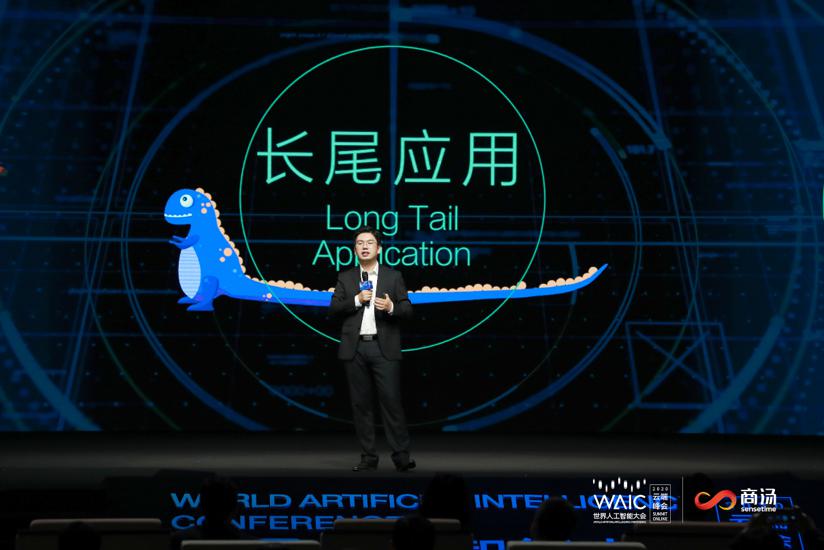

2020 年世界人工智能大会,商汤 CEO 徐立没有花太多时间介绍投入 50 亿建成的 AI 超算中心,却花了大篇幅介绍长尾应用。

图源:商汤

图源:商汤

在 BAT 都斥巨资打造超算中心、数据中心的当下,商汤在算力上的优势在被逐渐追平,它希望在长尾应用场景上,会比 BAT、云平台公司更具竞争力。

政府推动数据开放

2035 年,上海将建成具有世界影响力的 " 国际数字之都 "。

上海政府传达出明确的信号," 政府希望在数字化转型的过程中把 AI 等新技术用到城市治理方面,在提高政府的运行效率的同时,也为本土 AI 企业提供了丰富的实验平台。" 马云龙认为。

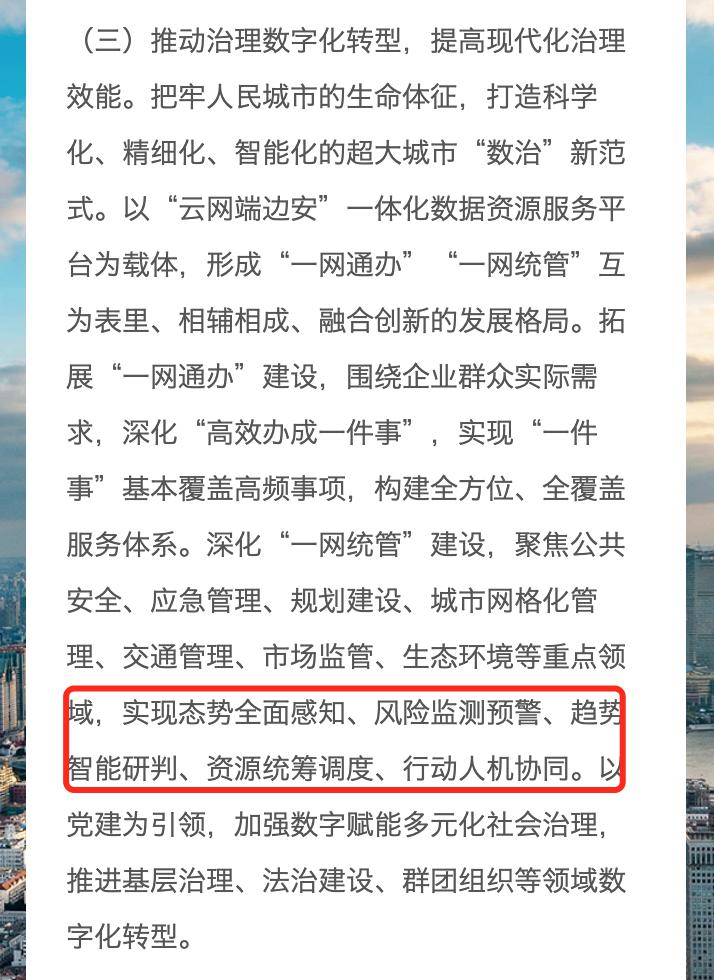

城市数字化转型,AI 企业的机会在哪里?

图源:《关于全面推进上海城市数字化转型的意见公布》

图源:《关于全面推进上海城市数字化转型的意见公布》

马云龙解读称,政府在转型规划中提出的对态势全面感知、风险监测预警、资源统筹调度、行动人机协同等需求,分别对应仿真技术、预测技术、优化技术和自动化技术等,这些技术在以往落地时,总会有一定难度,但现在来看,城市数字化转型的需求更强调全面态势和预判,这将引导政府和企业服务商加快技术开发和信息化投入,而高校也有望通过更灵活的机制,将技术产业化。

缺乏数据怎么办?公共数据又将如何开放?

以前企业如果想从政府手中得到部分数据,在保证数据安全性的前提下,企业需要经过一整套成熟和复杂的申请流程,最后通过立项甄选企业。如今,上海市普陀区政府正在尝试建立数字化转型实验室等方式,优化开放流程数据。

马云龙也看好上海各区政府开放数据的尝试," 一旦这种模式在上海发展成熟,将会复制到长三角区域,甚至可以在全国范围内进行推广 "。

对 "AI 四小龙 " 来说,上市是拐角,穿过 " 死亡的幽谷 ",才是 " 成年典礼 "。守好用户数据和个人隐私的生死线,寻找新的城市治理、金融风控等场景,才有长尾应用诞生的可能性。

来源:IT时报