1.8 亿人用了上瘾,有人却死活不要!2019 最火产品,谁是背后推手?

2019 年,什么产品最火?

2019 年,什么产品最火?

只能是 ETC(电子不停车收费系统),它是真正的火遍全国。

2018 年底,在中国发展了二十多年的 ETC,全国用户仅为 7656 万。而截至 2019 年 12 月 4 日,全国 ETC 客户累计达到 18101.24 万!

但为了推广 ETC,很多机构无所不用其极,争议极大。

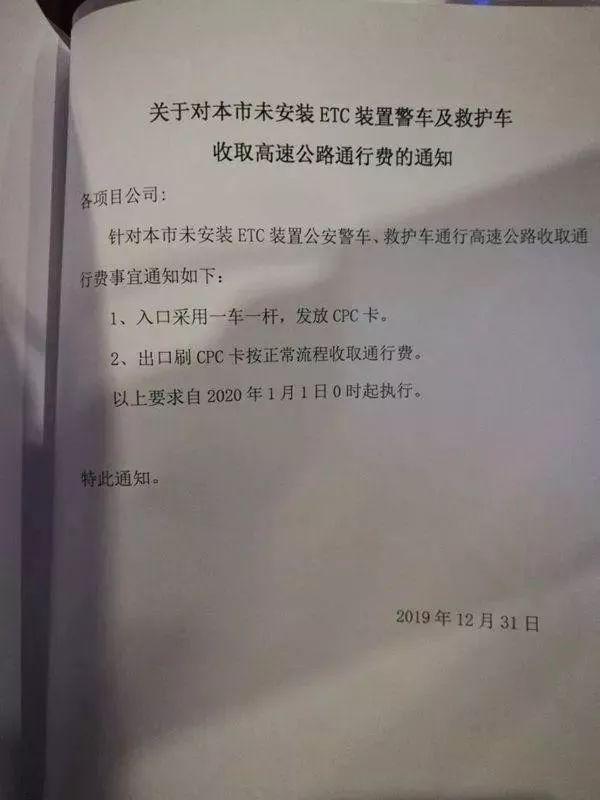

有媒体报道,上海多辆救护车因为未安装 ETC 设备,要取卡后支付 " 通行费 "。据《新民晚报》报道,有的病人家属十分气愤," 救护车也要收过路费,像话吗?"

在 2019 年,多条高速公路因 ETC 堵车,这是他们推广 ETC 的常见手段——通过刻意减少人工通道,让未办理 ETC 的车主大排长队。他们的潜台词是:谁不办 ETC,谁就堵着!

在 2019 年,多条高速公路因 ETC 堵车,这是他们推广 ETC 的常见手段——通过刻意减少人工通道,让未办理 ETC 的车主大排长队。他们的潜台词是:谁不办 ETC,谁就堵着!

2020 年,ETC 推广之战结束,但真正的挑战刚刚开始。

2020 年,ETC 推广之战结束,但真正的挑战刚刚开始。

推广 ETC,比传销还狠

为了推广 ETC,各方人马什么招数都用上了。

最狠的戏码,在收费站上演。

相比以上变相地催办 ETC,有些收费站采取了直接逼迫的手段,把事完全摆在了明面上。

态度好点的,打出个 " 高速道口千万条,人工收费剩一条 " 的标语,还能是个笑谈。

态度强硬的,如厦门北站收费站,打出的横幅是 " 未安装 ETC,不欢迎使用高速公路 ";湖南沅陵收费站的横幅,是 " 一月一日起,未安装 ETC 设备车辆,不得上高速 "。

态度强硬的,如厦门北站收费站,打出的横幅是 " 未安装 ETC,不欢迎使用高速公路 ";湖南沅陵收费站的横幅,是 " 一月一日起,未安装 ETC 设备车辆,不得上高速 "。

12 月 19 日,广西桂林绕城高速七星收费站工作人员,直接拦下未办理 ETC 的车辆,禁止他们上高速,还撂下狠话," 让你出不了桂林!"

12 月 19 日,广西桂林绕城高速七星收费站工作人员,直接拦下未办理 ETC 的车辆,禁止他们上高速,还撂下狠话," 让你出不了桂林!"

其他盘外招,一招比一招狠。

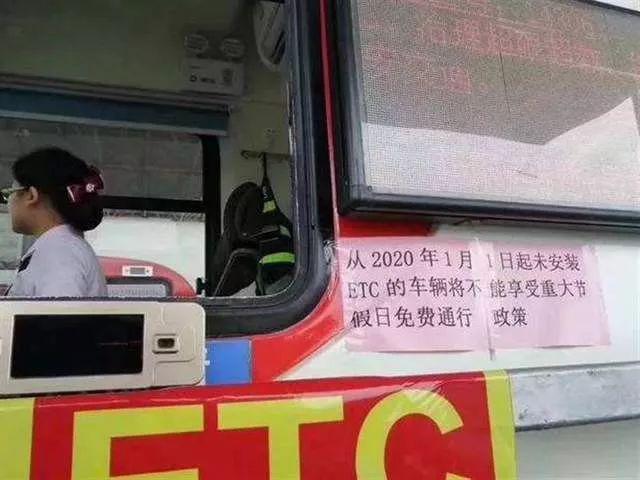

不装 ETC,节假日不免费。

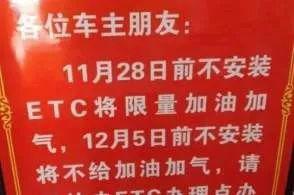

不装 ETC,不给加油加气。

不装 ETC,不给加油加气。

不装 ETC,车辆无法年检。

不装 ETC,车辆无法年检。

别人是不欢迎上高速,这里直接是禁止上路。

别人是不欢迎上高速,这里直接是禁止上路。

说完收费站,再说推广 ETC 大军中的主力——银行。今年,ETC 是银行的头等大事。

有的银行为完成发行指标,在未经用户允许的情况下就为其注册 ETC。11 月,河北邯郸魏县的多名货车车主在前往银行办理 ETC 时发现,自己名下的车辆竟已被邯郸多地的工商银行抢注了 ETC,车主必须先将被抢注的 ETC 解绑,才能重新办理注册。

还有的银行员工,身穿 " 稽查 " 的反光背心,假装交警在收费站前拦车,要求办理 ETC。

不过这些只是个例,银行有更简单粗暴且有效的手段:补贴。

不过这些只是个例,银行有更简单粗暴且有效的手段:补贴。

某国有大行人士向媒体透露,该行对 ETC 的营销费用投入高达百亿元。另一家大行人士也表示,自己所在的银行已投入几十亿元。

不少大型银行不仅免费办理、安装,还赠送礼券、礼品,如加油卡、视频网站会员卡、现金红包、高速费礼券 ......

此外,还有银行为吸纳 ETC 用户,推出了高收益的 "ETC 客户专属 " 理财,其收益率甚至比新客理财还要高。

他们的办理网点遍布大街小巷,绝对是 2019 年 " 下沉之王 "。

不论上班下班,都无法停下为 ETC 奔波的脚步。

不论上班下班,都无法停下为 ETC 奔波的脚步。

因为 ETC,银行员工操碎了心,以至于有人调侃:如果最近有人趴在你的车外瞄来瞄去,请不要报警,是 ×× 银行的小伙伴在看你有没有装 ETC。

因为 ETC,银行员工操碎了心,以至于有人调侃:如果最近有人趴在你的车外瞄来瞄去,请不要报警,是 ×× 银行的小伙伴在看你有没有装 ETC。

低声下气,倒贴着让你办业务,就差上门服务了。而且这业务还不太坑人,用户受益良多。

低声下气,倒贴着让你办业务,就差上门服务了。而且这业务还不太坑人,用户受益良多。

让银行既客气又厚道,ETC 办到了。

ETC 在中国爆火,谁是推手?

ETC 进入中国不是一年两年了。

早在 1996 年,广东、北京等地就进行了 ETC 实地试验,并于 1998 年成立了专门负责 ETC 业务的速通公司。

但 20 多年过去,ETC 始终不温不火。截至 2018 年底,全国 ETC 用户为 7656 万,不到汽车保有量的 1/3。

今年为什么火了?

今年为什么火了?

政策,是最初最大的动力。

一纸《加快推进高速公路电子不停车快捷收费应用服务实施方案》,为各地交通部门与管理机构划定了 KPI,要求到 2019 年 12 月底实现以下目标:

全国 ETC 用户数量突破 1.8 亿;

高速公路收费站 ETC 全覆盖;

ETC 车道成为主要收费车道;

货车实现不停车收费,高速公路不停车快捷收费率达到 90% 以上。

这就意味着,在 2019 年,要新增 1.1 亿 ETC 用户才算完成任务。一年时间,完成过去 20 多年都没能完成的工作量!

这也是为什么收费站、银行等,会不遗余力地推广 ETC。

有业内人士透露,工农中建交五大行,都领了 ETC 指标。他们的基层员工被层层分派,领到较重的任务。有员工透露 " 完不成要罚款,一张扣 100 元 "。

但任务只是一方面的动力。

ETC 业务,是银行的全新蓝海。在过去几年,信用卡、消费金融等重点业务已经疲态渐显。对诸多银行来说,ETC 是一个零售业务领域必争的 " 新高地 "。

招商银行研究院分析师王海量认为,通过 ETC 支付所绑定的客户天然具备两大营销基础。首先,高净值。ETC 用户基本都是车主,多为中产阶层,金融机构向其交叉营销贷款、保险、理财和存款等业务时,转化率更高且利润空间更大。第二,高粘性。ETC 装备一旦安装后客户一般不轻易更换,因此这类客户往往粘性更高,有利于金融机构对客户保持长期关注,实现精准服务。

招商银行研究院分析师王海量认为,通过 ETC 支付所绑定的客户天然具备两大营销基础。首先,高净值。ETC 用户基本都是车主,多为中产阶层,金融机构向其交叉营销贷款、保险、理财和存款等业务时,转化率更高且利润空间更大。第二,高粘性。ETC 装备一旦安装后客户一般不轻易更换,因此这类客户往往粘性更高,有利于金融机构对客户保持长期关注,实现精准服务。

换言之,通过 ETC,银行既吸引了更多的优质客户,还能将业务拓展到其他高价值业务上。高粘性的特征还带来了持续服务的可能。

对此,知乎上一位匿名用户直言不讳," 本来任务是压给高管局的,结果银行发现这是一片蓝海,都想借机圈客户圈钱。"

ETC 市场之诱惑,除了银行的狂飙突进,还有其他佐证。

7 月 1 日,微信支付和支付宝强势杀入 ETC 业务,相继宣布即日起可在线办理 ETC。

据介绍,在微信端搜索 ETC 申办小程序,仅需 35 秒,就能完成申办流程。在支付宝上也可免费办理 ETC,全国通用,设备还包邮。

除了政策,利益等因素,还有一个最基础的推动力:客户需求。

除了政策,利益等因素,还有一个最基础的推动力:客户需求。

上过高速的人大概都深有体会,在高速上行驶缓慢,基本由于两件事:前方出现交通事故,前方出现收费站。

而有了 ETC,在经过高速收费站入口时,可实现自动抬杠放行,无需停车;车辆驶出高速后,高速通行费也将从与 ETC 绑定的银行卡或微信、支付宝中自动扣除。

根据测算,ETC 专用通道的通行效率是比人工收费通道的 5 至 10 倍。也就是说,以前在收费站过 1 辆车的时间,有了 ETC 后至少能过 5 辆车。

因此,车主们对 ETC 大都表现出欢迎的态度。

因此,车主们对 ETC 大都表现出欢迎的态度。

根据新京报 2019 年的一份调查,96.8% 的受访者都表示 " 支持推广 ETC"。

在央视的采访中,车主对 ETC 也大加赞赏。

" 用 ETC 一时爽,一直用一直爽 ",这也是在与一些司机交谈中他们留给刀哥的印象,在他们眼中,ETC 可谓有百利而无一害。

" 用 ETC 一时爽,一直用一直爽 ",这也是在与一些司机交谈中他们留给刀哥的印象,在他们眼中,ETC 可谓有百利而无一害。

所以乍看起来,在 ETC 这件事上,大家都将皆大欢喜。

如果真是这样简单,推广 ETC 也不用那么多盘外招了。

"ETC 很好,但我就是不装 "

在网上,ETC 车主频频发出灵魂拷问:为什么有人就是不装 ETC 呢?

有人恨铁不成钢,乃至上升到了人身攻击。

如今,大约还有 10% 的车主未装有 ETC,他们到底在想啥?

如今,大约还有 10% 的车主未装有 ETC,他们到底在想啥?

刀哥采访了几名没装 ETC 的车主,他们给了两种说法。

第一,用不上。

目前 ETC 的使用场景相对局限,高速收费站是最令大众印象深刻的场景,所以有人说," 我又不上高速,我装它干嘛?"

第二,不信任。

以前 ETC 迟迟不能发展,饱受诟病的申请手续和后续服务是一大病根。

不是本地驾照?不给办。异地车牌?不给办。诱导你办信用卡,你非要用储蓄卡也可以,需要冻结 500 元做保证金。接着,交 300 元安装费,等一个月把车开到指定地点和时间安装。换车了要过户?设备失效了要重新激活?要注销 ETC?又是一番更麻烦的折腾。

这种刻板印象的威力,不是银行人员三言两语就能消除的。

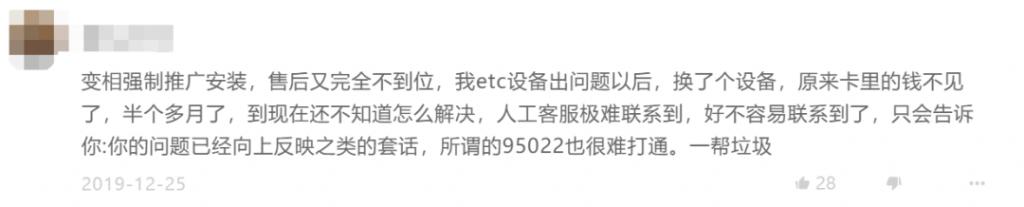

而且,即便在今天,办理 ETC 已经便捷之极,优惠之极," 坑 " 仍不少。

而且,即便在今天,办理 ETC 已经便捷之极,优惠之极," 坑 " 仍不少。

例如办理 ETC 要绑卡,如果绑的是借记卡,则将有几百元作为保证金被冻结,在注销时才可返还。

有些银行,在为客户办理 ETC 绑卡时还会强制配套 " 消费贷 ",不仔细阅读签约页面的客户很难幸免。

此外,从已经持有 ETC 卡的用户经验看,安装 ETC 卡之后,收费系统升级、更换卡片,都必须跑一趟甚至几趟办卡点。

再比如,一个 ETC 只适用于一车。如果客户需要换车,就需先注销,再重新办理 ETC,然后重新激活,都是不省心的步骤。

不少银行都规定,ETC 办理后若使用不满一定年限内解绑或注销,用户需赔付部分违约金。有的银行,不收违约金,却收取其他费用,比如建设银行规定,线上签约的用户目前不允许线下解约,但用户可以补缴 OBU 设备费后解约。

最后,也是刀哥认为最大的一个问题:目前的 ETC 产品够成熟了吗?

有媒体报道,一名 ETC 用户的 30 元通行费打完九五折后应收 28.5 元,但却被收费系统 " 四舍五入 " 了,实收 29 元;最奇葩的就是 10 元通行费打完九五折后,本应为 9.5 元,被 " 四舍五入 " 后的结果还是 10 元。

电子收费系统还能搞出四舍五入,简直神操作。

电子收费系统还能搞出四舍五入,简直神操作。

就在元旦,还有 ETC 系统错乱,出现 " 天价收费 ",把车主吓个够呛。

同一天,还出现了全国多地高速公路因为 ETC 收费系统升级,多个收费站出现拥堵的情况。在广州佛山的一环收费站,堵车数公里,因为只开放一条人工通道,ETC 通道全部关闭。工作人员表示 " 可能是系统正在调试 ",导致 ETC 通道不能正常使用。

同一天,还出现了全国多地高速公路因为 ETC 收费系统升级,多个收费站出现拥堵的情况。在广州佛山的一环收费站,堵车数公里,因为只开放一条人工通道,ETC 通道全部关闭。工作人员表示 " 可能是系统正在调试 ",导致 ETC 通道不能正常使用。

目前推广 ETC 的任务是完成了,但挑战才刚刚开始。

在中国,推广向来容易,只需一声令下。

收费站只留一个人工通道,谁敢不装?在银行的热情和优惠面前,谁能抗拒?

但做推广容易,做口碑难。

但做推广容易,做口碑难。

如何更真诚地对待用户,如何做出更极致的产品,让用户不再承担他们不该承担的成本,这才是正确姿势。

强买强卖不算本事,有本事在服务和口碑上见真章!

来源:金错刀 祥燎