富士康投了家机器人 SPAC,图的不是钱

代工强者,正在把筹码押向机器人的 " 身体 "。

代工强者,正在把筹码押向机器人的 " 身体 "。

富士康近期被曝对美国一家人形机器人开发商 Agility Robotics 关联的 SPAC 进行了最新投资。虽然双方均未披露具体金额,但这笔交易释放的信号足够明确——全球最大电子制造服务商,正在用资本换一张下一代制造的门票。

代工逻辑变了

过去富士康的成长史,是一部 " 跟着爆款产品走 " 的历史。从 PC 到功能机,再到 iPhone,每一次消费电子浪潮,郭台铭都踩准了节奏。但那个时代的逻辑很简单:客户设计好产品,富士康负责把它造出来,成本越低越好、良率越高越好。

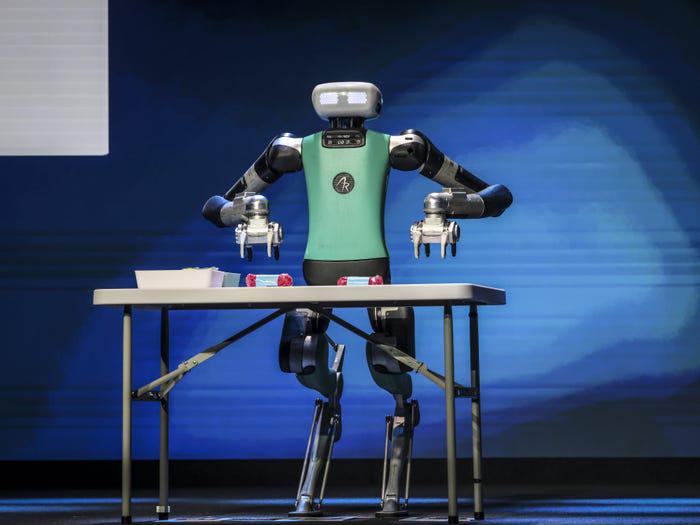

人形机器人不一样。Agility Robotics 的 Digit 是目前少数几个能在工业场景中实际 " 干活 " 的人形机器人——在亚马逊的仓库里搬箱子,但它的痛点也很明显:产能爬坡慢、单台成本高、供应链尚未成熟。

这恰恰是富士康最擅长解决的事情。有投资人分析,富士康这笔投资打的算盘很清晰:通过 SPAC 这个资本工具,以相对低的成本提前锁定未来人形机器人的代工订单,甚至主导其供应链体系。一旦人形机器人进入量产爆发期,富士康就能像当年拿下 iPhone 那样,成为 " 机器人工厂 " 的标配玩家。

从 " 四肢 " 到 " 大脑 ",富士康选了一条新的路

2026 年上半年,国内具身智能赛道融资总额约 438 亿元,超过一半的钱涌向了 " 大脑派 " 公司——即那些做机器人认知、决策、规划算法的企业。

千寻智能半年融了四轮,累计近 50 亿元;它石智航 Pre-A 轮就拿了 4.55 亿美元,创下中国具身智能单轮融资纪录。

资本集体 " 绕过身体,直奔大脑 " 的逻辑并不难理解:硬件本体的技术门槛正在快速下降,宇树已经把双足人形机器人价格打到 3 万元级别。当 " 身体 " 不稀缺了," 大脑 " 就成了决定上限的那个变量。

富士康反其道而行之。它不是看不懂 " 大脑 " 的价值,而是知道自己的优势在哪里。云厂商抢 " 大脑 " 生态位,有算力、有模型、有平台;富士康抢 " 身体 " 代工位,有供应链管理、有大规模量产经验、有全球产能布局。各自守着擅长的位置。

有行业观察人士指出,富士康的逻辑是:只要机器人还需要 " 身体 ",就绕不开制造环节。而制造这件事,富士康做了半个世纪。

一场关于 " 谁定义下一代制造 " 的卡位

这笔投资的更深层意义,可能不在于富士康能从 Agility Robotics 身上赚多少钱,而在于它想重新定义 " 制造服务 " 的价值。

传统代工模式下,富士康挣的是 " 辛苦钱 " —— iPhone 毛利率超过 40%,富士康的净利率长期在 2%-3% 徘徊。但人形机器人制造比手机复杂得多:涉及软硬件高度耦合、需要深度参与产品定义和工程化落地,不是简单的 " 来料加工 " 能搞定的事。如果富士康能从研发阶段就深度绑定一家头部人形机器人公司,未来它挣的就不只是 " 组装费 ",还有供应链整合、工艺设计甚至部分核心部件的利润分成。从这个角度看,这笔 SPAC 投资更像是一张 " 入场券 " ——先拿到卡位,再谈分蛋糕。

当然,挑战同样摆在面前。人形机器人距离真正意义上的 " 规模化量产 " 还有距离,特斯拉 Optimus、Figure 等竞争对手各自押注不同的供应链路线,地缘政治因素也让 " 美国机器人公司 + 台资代工厂 " 的组合面临一定的不确定性。

但富士康显然不想等一切明朗了再入局。在具身智能这场长跑里,抢先起跑本身就是一种优势。

来源:星途科讯