爱回收盈利了,但二手生意的好日子还早

行业仍任重道远。

3 月 11 日,电子产品回收平台爱回收的母公司万物新生发布 2025 年 Q4 及全年业绩。

先看全年:2025 年营收首次突破 200 亿元达 210.5 亿元,同比增长 28.9%;non-GAAP 经营利润 5.6 亿元,同比增长 35.5%,并实现上市以来首个 GAAP 准则下全面盈利,扭转此前长期亏损的局面。(注:non-GAAP 口径,即经调整口径,不含员工股权激励费用、无形资产摊销及因收购产生的递延成本,相比之下,GAAP 口径更能全面反映企业的盈利能力,因此实现 GAAP 盈利,通常被视为公司真正走出亏损的重要信号)

拉长时间线来看,这一转折不算突然。自 2024 年 Q3 首次实现单季度 GAAP 盈利后,万物新生的财务数据逐步改善,2025 年四个季度营收分别达 46.5 亿元、49.9 亿元、51.5 亿元、62.5 亿元;利润从 Q1 的 0.4 亿元逐季升至 Q4 的 1.3 亿元,呈现出稳定爬坡的走势。

对万物新生而言,2025 年的 " 四季连红 " 确实是一个重要节点,但这是否意味着整个二手行业已迎来拐点?答案或许没那么乐观。

对万物新生而言,2025 年的 " 四季连红 " 确实是一个重要节点,但这是否意味着整个二手行业已迎来拐点?答案或许没那么乐观。

过去," 低频、非标、口碑差 " 是悬在二手行业头顶的三座大山。尽管这些年平台化运营让二手交易逐渐走向大众市场,但这三大难题并未随规模扩张而消失。

更值得关注的是,万物新生这轮增长中,外部因素的推动作用相当明显:国补以旧换新政策刺激了 3C 品类回收需求,黄金品类的短期风口贡献额外增量,而京东这一渠道的稳定订单仍是其货源与流量的重要来源。当政策退坡、风口回落,这种增长节奏能否持续,仍是未知。

说二手生意过上 " 好日子 ",可能为时还早。

爱回收翻盘,含金量如何?

作为二手行业唯一一家上市企业,万物新生往往被视为观察行业发展的参考样本。比起 " 扭亏为盈 " 的结果,市场更关心的是,这家公司是靠什么实现翻盘的?盈利的含金量如何?

万物新生集团现有四大业务线:爱回收(C2B)、拍机堂(B2B)、拍拍(B2C)和海外业务 AHSDevice。对应到收入结构,主要分为产品净收入(1P)和服务净收入(3P),二者代表着完全不同的业务模式:

其中,1P 业务是自营模式,覆盖二手 3C 为主的自营回收、质检、翻新、转售全链路业务(C2B2C),赚的是 " 回收 - 转售 " 的差价毛利;3P 业务的核心载体为 " 拍机堂 " 和 " 拍拍 ",对应平台撮合、鉴定、佣金、技术服务等轻资产业务,不涉及货品的直接买卖,仅提供专业服务,赚的是纯粹的服务费用。

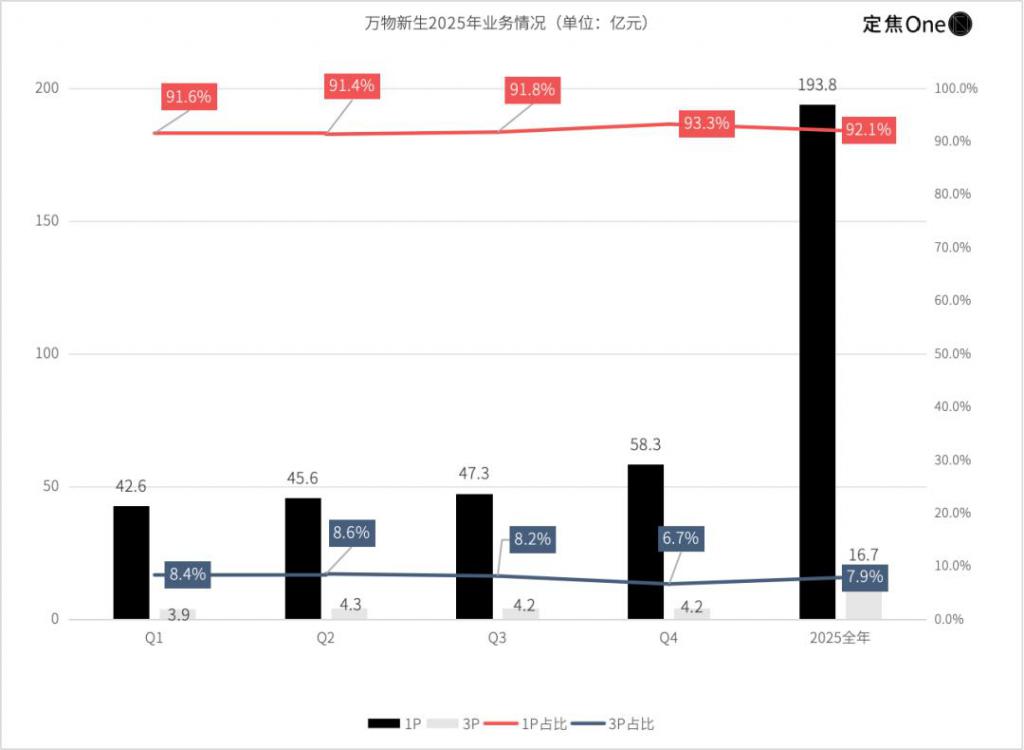

先来看营收,1P 业务是绝对的基本盘。

2025 年全年,万物新生总营收达210.5 亿元,其中 1P 自营业务收入 193.8 亿元,占比高达 92.1%,且四个季度营收占比均超九成;3P 服务业务收入 16.7 亿元,同比增长 12.4%,虽为高毛利辅助板块,但规模占比仅 7.9%,尚未形成能与 1P 并行的第二增长曲线。

从品类结构来看,全年交易商品达 4170 万台,同比增长 18.1%,3C 消费电子仍是绝对主力,支撑了 1P 业务的规模扩张。多品类回收虽实现突破(全年 GMV 达 18.7 亿元,同比增长超 110%),但在整体营收中占比仍极低,对整体收入贡献有限。

从品类结构来看,全年交易商品达 4170 万台,同比增长 18.1%,3C 消费电子仍是绝对主力,支撑了 1P 业务的规模扩张。多品类回收虽实现突破(全年 GMV 达 18.7 亿元,同比增长超 110%),但在整体营收中占比仍极低,对整体收入贡献有限。

其次,由亏转盈,是 2025 年财报的另一关键变化。

2025 年,万物新生 GAAP 净利润达 3.4 亿元;Non-GAAP 净利润 4.3 亿元,同比增长 6.8%。从数据上来看,盈利改善的核心逻辑是" 营收增速跑赢成本费用增速 ",全年总运营成本同比增长 26.2%,低于 28.9% 的营收增速;一般行政费用更是同比下降 10.4%,降本增效成效显现。

不过,重资产模式仍意味着成本压力难以完全消除。1P 业务商品成本同比增长 27.6%,虽略低于营收增速,但线下门店、自动化质检等重资产投入带来的刚性成本仍在,若未来营收增速放缓,利润空间将直接承压。

从增长动力看,2025 年的业绩改善很大程度上受到外部因素推动。

上半年,国补以旧换新政策落地,叠加京东大促、渠道导流等,带动 3C 回收需求快速增长,Q1 毛利率达到全年最高的 22.3%;下半年,金价上行带动黄金回收爆发(全年黄金回收 GMV 同比增长 118%)。同时,手机厂商新机发布节奏提前,催化以旧换新需求,Q3 合规翻新产品销售收入同比增长超 100%。

与此同时,公司内部业务结构也发生着一定变化。ToC 零售占比从不足 20% 提升至 Q4 的 41.7%,叠加合规翻新等高毛利业务放量,使 1P 业务盈利质量改善。

不过整体来看,虽然万物新生自身进行了结构优化,但 2025 年的增长动力仍与外部驱动相关。从国补政策到黄金行情,这些变量都具有一定周期性,一旦政策或市场环境变化,增长节奏可能受到影响。

此外,公司业务仍较为集中,1P 业务占比超九成,且高度依赖 3C 品类,而手机换机周期持续拉长,核心品类需求增长空间有限。

换句话说,万物新生的盈利并非 " 数字游戏 ",确实建立在规模扩大与效率改善之上,具备一定含金量,但这份盈利同样带有阶段性特征。

资本市场的反应早已给出答案:财报发布当日,此前飘红的万物新生股价收盘下跌 10.14%,报 5.58 美元 / 股,总市值 12.27 亿美元。这一反差,或许反映出投资者对其长期盈利稳定性的担忧。

二手市场,好日子来了吗?

万物新生交出了盈利的财报,是否意味着行业迎来爆发期?

过去几年,二手交易的确在快速发展。有数据显示,2024 年,中国二手电商交易规模达 6450.2 亿元,用户规模达 6.6 亿人。此前多家机构联合发布的《中国闲置二手交易碳减排报告》显示,2025 年中国闲置物品交易总额突破 3 万亿元。目前,二手市场以 C2C 模式为代表的闲鱼,和 C2B2C 模式为代表的爱回收和转转为主要玩家。不过,与电商、即时零售等成熟赛道相比,二手交易仍处在探索阶段。

行业分析师张书乐对「定焦 One」直言,爱回收的业绩改善,不等于二手行业的向好," 当前二手赛道仍属于小众垂直领域,远未到全面爆发的阶段。"

在他看来,行业长期存在的非标、低频、口碑差三大核心痛点,至今没有被真正解决。

所谓 " 非标 ",是指商品本身。二手商品的成色、损耗、维修历史等情况复杂,很难像新品一样形成统一标准。

即便万物新生号称打通了 C2B2C 全链路,在张书乐看来,这一模式的实际价值依然有限:

两边的 C 端用户对 " 新旧程度 " 的判断高度主观,鉴定标准不统一,极易引发纠纷与信任矛盾;而上游所谓的 " 个人卖家 " 里,混杂着大量实际 B 端商户,货源真实性、成本稳定性都存在巨大不确定性。

图源 / 爱回收视频号截图

说到底,当标准难以完全量化时,信任问题引发的" 口碑差 "就很难彻底解决,这几乎是二手交易绕不开的 " 死结 "。

" 低频 "则是受到现实条件的限制。在手机芯片性能持续升级、技术迭代放缓的趋势下,用户换机周期只会越拉越长。对于以 3C 为核心的爱回收、转转等平台而言,这意味着交易需求本身就不会像日常消费那样高频。

也正因此,头部平台这些年一直在尝试寻找新的突破口。

在标准化方面,头部平台们大多选择了 " 规则制定 + 线下落地 " 的双重方式。

一方面,各家纷纷推出自主制定的质检分级标准:爱回收构建了 39 项质检 +36 级分级的 Matrix 体系,转转在全国设立质检中心和质检分站,闲鱼也联合第三方机构推出标准化鉴定流程,试图通过量化指标减少 " 非标 " 争议。

问题在于,这些标准多由平台自行制定,不同平台之间难以互通,消费者也很难形成统一认知。即便质检流程不断完善,消费者对 " 新旧程度 " 的主观判断差异仍然难以完全避免。

另一方面,线下门店成为重要补充。截至 2025 年末,万物新生线下门店数达 2195 家,覆盖全国 298 座城市,转转和闲鱼也纷纷押注线下店,想弥补线上交易 " 看不见、摸不着 " 的信任空白,让消费者直观感知货品成色。

不过,这种方式意味着更高的成本。线下门店的租金、人工、履约成本都会增加支出,作为率先布局线下的万物新生,2025 年履约费用同比增长 27.4%,即便规模效应下费用率微降,仍需持续投入大量资金维持网络运转。

张书乐指出,标准化仍是整个二手行业的根本性难题,绝非短期可以攻克。对当前头部平台而言,比技术、标准、信任更触手可及的问题,其实是商业模式缺乏想象力。

以爱回收、转转为代表的回收平台,长期高度依赖 3C 单一品类,品类过于集中。"跳出 3C、开拓新品类,将成为二手平台下一阶段的核心竞争焦点," 张书乐称。

其实," 多品类扩张 " 也已成为头部平台的共同选择:爱回收从 3C 拓展至黄金、奢侈品;转转上线图书、潮玩、母婴用品等板块;闲鱼模式有所不用,主要聚焦社区 C2C 模式,但近年来也在模式和品类上做了许多尝试,如开设 C2B 回收业务、B2C 业务(鱼鲤购)、增设潮玩专区等,逐步覆盖几乎所有生活品类。

但新的问题也随之出现。例如,一些平台在拓展潮玩、美妆、服饰等新品类时,看似丰富了供给,实际却混入大量并非真正二手的全新货品。这在丰富供给的同时,也让平台的定位变得更加模糊。

在张书乐看来,行业真正的爆发,仍然要回到标准化本身。未来 AI 或许会给这一难题带来新的想象力。

在那之前,二手行业仍会在效率、信任之间反复寻找平衡。

来源:定焦ONE